カードローンの審査ではどんな書類が必要?収入証明書は要る?

カードローンの申し込みや契約に必要な書類にはどんなものがあるでしょうか?

ここでは借入審査の時に必要書類な種類や提出するタイミング、提出方法などをご説明します。

また、どういった場合に収入証明書が必要なのか、どんなものが収入証明になるのかも知っておきましょう。必要な種類が手元に無いと、手続きや契約に時間がかかってしまいます。事前にチェックしておきましょう。

さらに、書類不要で契約できるカードローンについてもご紹介します。

目次

カードローンの契約に必要な書類の種類

基本的にカードローン契約時の審査に必要な書類は、本人確認書類となる”身分証明書”だけです。

ただし、希望限度額や現在の借入れの状況によって”収入証明書”が必要になる場合があります。

身分証明書とは、具体的にどういった書類の種類が有効なのか知っておきましょう。

身分証明書として有効な書類

・運転免許証

身分証明書として最も優先されるのが運転免許証です。カードローンに限らず、身分証明が必要な場合に

・各種健康保険証

運転免許証を持っていない場合、健康保険証が本人確認書類となります。社会保険証、国民健康保険証、組合健康保険証など種類は問いません。

・パスポート

場合によってはパスポートで本人確認を行うこともあります。顔写真と住所のページのコピーを提出します。

・外国人の方の場合

日本に在住している外国人の方の場合、外国人登録証、特別永住者証明書、在留カードなどが本人確認書類となります。

(レアなケースですが、住民基本台帳カードや住民票で代用が可能な場合もあります。)

また、現在ではマイナンバー制度が進められていますので、今後は「個人番号カード」が身分証明書として有効になっていくでしょう。(※「通知カード」では身分証明書にはなりません)

ただし、マイナンバーは他人に知られてはならない性質のものです。コピーや映しを取ることができませんので、カードローンの本人確認書類として個人番号カードが使われることは無いと予想されます。

逆に、提出する書類にマイナンバー(個人番号)が記載されている場合には、その部分を塗りつぶすなどし、分からないようにして提出する必要があります。

本人確認書類と現在の住所が違っている場合

引っ越しなどによって、身分証明書類に記載されている住所と現住所が変わっている場合には、以下のような書類で現住所の証明をする必要があります。

携帯電話の領収書は不可となる場合がほとんどです。

・社会保険料の領収書

・国税、地方税の領収書

・納税証明書

収入証明書ってどんなもの?絶対に必要?

場合によっては借入審査に収入の状況を証明する「収入証明書」が必要になります。

収入証明書が必要となる場合

貸金業者のカードローンと銀行カードローンでは基準が違ってきます。

「希望融資限度額が50万円を超える場合」

「他社を含めた借入れ総額が100万円を超える場合」

これは貸金業法という法律で定められている基準ですので、どの貸金業者でも同じです。

また、他社の借入額にはクレジットカードのショッピング枠での利用残高も含まれますので注意しておきましょう。

・銀行カードローンの場合

各カードローン商品によって収入証明書が必要となる基準額が違ってきます。例えば三菱UFJ銀行バンクイックの場合では、100万円を超える希望金額の場合のみ収入証明書が必要となります。

みずほ銀行カードローンの場合なら利用限度額200万円までは収入証明書不要、楽天銀行スーパーローン、三井住友銀行カードローンなら限度額300万円まで収入証明書不要といった具合になります。

※申し込み時や契約時には収入証明書が不要な場合が多いかと思います。

ただし、借入先の金融機関や保証会社から提出を求められた場合には必ず提出する義務があることは覚えておきましょう。

カードローン申込みランキング

(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)

収入証明書として有効なもの

借入審査で収入証明書として提出できる書類には以下のようなものがあります。

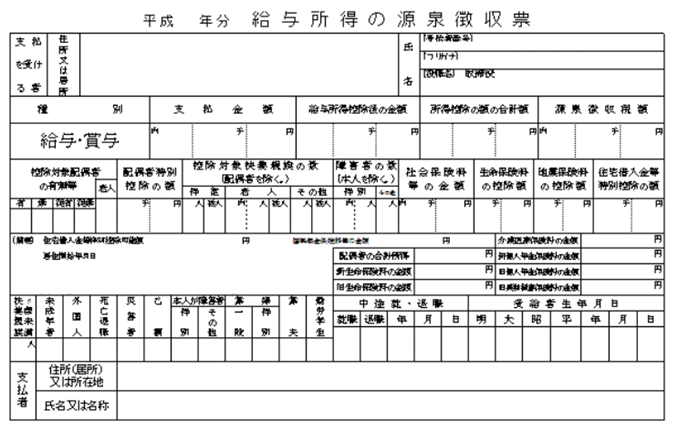

・源泉徴収票

・所得証明書

通常は直近の源泉徴収票で大丈夫ですが、複数の給与所得先がある場合や勤務先が変わっている場合、源泉徴収票が手元にない場合には、市役所・区役所発行の所得証明書になります。入手先は1月1日現在住んでいた(住所のあった)自治体になります。

・給与明細書

源泉徴収票などがすぐに用意できない場合には、給与明細書で代用できることもあります。通常は直近の連続した2ヶ月~3ヶ月分程度を求められます。

・住民税決定通知書または住民税課税証明書

・納税証明書

個人事業主や自営業などで給与所得のない方は上記の書類が収入証明書となります。確定申告書の写しで代用される場合もあります。

※専業主婦などで本人の収入がない方の場合、配偶者の上記したような収入証明書のいづれかと、配偶者の同意書が必要になる場合が多いです。

申し込みから書類提出までの流れは?いつ種類が必要?

ではいつまでに必要書類を準備しておけばよいでしょうか?申し込みからの流れを確認しておきましょう。一般的なカードローンの契約までの基本的な流れは以下のようになります。

↓

本人の意思確認の連絡(電話・メール)

↓

本人確認書類・収入証明書の提出

↓

審査・勤務先の在籍確認

↓

契約

↓

キャッシング可能

通常は借入の審査に入る前に必要書類の提出を求められますので、申込時にはすでに手元に準備しておいた方がよいでしょう。

特に即日融資を希望するような場合には必須です。

また、店頭窓口や自動契約機・テレビ窓口などで申し込む場合には、あらかじめ必要書類を用意して持参しましょう。その場で必要となります。

必要書類の提出方法は?郵送?窓口?メール?

「書類を提出するのって面倒だなぁ」と思う方も多いですよね。以前ならば、必要書類の提出はコピーや写しを郵便で送るかFAXするかしか方法がありませんでした。

しかし、近頃のカードローンではEメールやインターネットサイトへのアップロードという提出方法が主流になってきています。スマホや携帯、デジカメなどで必要書類の写真を撮り、画像としてメールに添付して送ったり、サイトへアップするだけなのです。

コピーを取る手間もないですし、郵便を使う必要もありません。

中にはスマホ1台で申し込みから契約、キャッシングまで済ますことのできるスマホ完結のカードローンもあるのです。手続きの中でも一番面倒だった書類のやり取りを全てネット上で行うことで、即日キャッシングまでのスピードも早くなっています。

また、郵便物もほぼなくなりますので家族に内緒で利用したいという方にも嬉しいですね。手間をかけず最短でカードローンを利用したいならば、インターネットからの申込方法がおすすめですよ。

書類不要のカードローンがあるってホント?

「それでも書類を提出するのは面倒!」

簡単に書類が提出できるようになっているカードローンですが、それでも手間は少しでも少ない方がいいという人もいらっしゃるでしょう。

準備が最小で利用できるカードローンとしておすすめなのが銀行カードローンです。

収入証明書が不要な条件のカードローンは多々ありますが、基本的に本人確認書類が不要のカードローンはありません。利用申し込み書に記載されている個人情報を、何も確認せずにお金を貸す訳がありませんよね。

ただし銀行カードローンの場合、本人確認書類が不要のケースもあるのです。その銀行の口座を持っている場合、それ自体で本人確認とみなされるカードローンがあります。

三井住友銀行のインターネットバンキング(SMBCダイレクト)を利用されている方は、パソコン・スマートフォンのSMBCダイレクトからの申込みで本人確認書類が不要となります。申込から審査完了まで最短で30分で、お手持ちのキャッシュカードを使ってカードローンを利用することができます。

じぶん銀行の口座を持っている場合、カードローン申込時に本人確認書類の提出は不要となります。また希望融資額が300万円を超えなければ、収入証明書の提出も不要です。

・セブン銀行カードローン

セブン銀行の口座を持っている方が申込条件となっているカードローンですので、本人確認書類・収入証明書が不要です。WEB完結で書類不要のカードローンで、審査も最短10分というスピーディさで即日キャッシングも可能です。

セブン銀行の口座がない方はローンサービスと口座開設を同時に申し込むことができます。

本人確認書類は必要ですが、専業主婦の方ならば配偶者の収入証明書も同意書も必要ないのが楽天銀行スーパーローンです。専業主婦専用のカードローンで、限度額が50万円までですので、収入の無い主婦の方でも無理のない利用が可能ですね。

関連記事

-

転職直後にカードローンでお金を借りることはできる?審査通過するためのポイントは?

自分の収入の元である働き先を変える転職は、人生の中でも大きなターニングポイントと …

-

カードローンの審査で使われる信用情報ってなに?自分で確認出来る?

キャッシング業者は、申し込みがあった人の審査に際して申込者の「信用情報」を参照し …

-

-

カードローンは収入証明書不要で借りられる?条件や利用限度額は?

カードローンは日々手軽に利用できる商品が増えていて、銀行カードローンであっても即 …

-

水商売でもカードローンは使える?キャバ嬢やホステスでも審査通過する方法は?

キャバクラ嬢やホステスさんなど、いわゆる「水商売」と呼ばれる人たちにとって、カー …

-

カードローン審査のスコアリングとは?属性モデル象とは?

はるか昔の金融業といえば、貸し付け審査をする際の判断は、担当者や責任者の判断によ …

-

カードローン審査の在籍確認にアリバイ会社を利用するのは危険?違法なの?

カードローンは利用したいけど、借金することを勤務先の上司や同僚にバレたくないとい …

-

カードローンの審査は電話連絡や在籍確認なしで借りられる?

カードローンを申し込むと借入審査の際に在籍確認が行われます。 業者側にしてみれば …

-

審査の甘いキャッシング業者のカードローンってあるの?

キャッシングを利用するには、まずはカードローンの審査に通らなければ始まりません。 …

-

個人情報開示すると審査落ちの原因が分かる!?請求方法と読み方は?

カードローンを利用するには審査に通らなければなりませんよね。 時には審査に落ちて …

-

信用情報開示請求する方法を徹底解説!どこで請求する?費用はいくら?スマホでできる?デメリットは?

カードローンやクレジットカードの審査、さらに住宅ローンなどのローン商品の審査でも …